Noordernieuws.be Nieuwsmagazine van de Noorderkempen

Noordernieuws.be Nieuwsmagazine van de Noorderkempen

Wie een huis koopt, betaalt taksen op de aankoopprijs in de vorm van registratierechten. Maar wat als je na een bepaalde tijd het huis opnieuw verkoopt aan een hogere prijs? Ben je de overheid dan belastingen op die winst verschuldigd? We zochten het uit aan de hand van enkele voorbeelden.

Stel: Els en Jan kochten samen een vervallen huis voor 150.000 euro. Ze renoveerden het gebouw voor 50.000 euro. Vandaag willen ze, met de hulp van een immobiliënkantoor, de woning verkopen voor 300.000 euro. Moeten ze belasting betalen op die verkoop? En zo ja, hoeveel?

Meerwaardebelasting

Op de winst op vastgoed ben je in ons land in principe een meerwaardebelasting van 16,5 procent en een gemeentebelasting verschuldigd. In principe, want in de praktijk zijn er heel wat uitzonderingen en voorwaarden van toepassing.

Zo hoeft er geen meerwaardebelasting betaald te worden bij de verkoop van een gezinswoning. Of in het geval van Els en Jan: wonen ze minimaal 12 maanden onafgebroken in hun huis, dan hoeven ze geen belastingen te betalen op de winst bij de verkoop. Andere uitzonderingen: een verkoop na onteigening of verkoop van vastgoed dat eigendom is van iemand die juridisch onbekwaam is, bijvoorbeeld minderjarigen.

Ook timing is van belang. De meerwaarde wordt enkel belast wanneer de verkoop plaatsvindt binnen de 5 jaar na de aankoop. Let wel, niet het compromis, maar de datum van de notariële akte is hier van tel. Met andere woorden: hebben Jan en Els hun huis aangekocht voor augustus 2012, dan zijn ze de fiscus na augustus 2017 geen meerwaardebelasting verschuldigd.

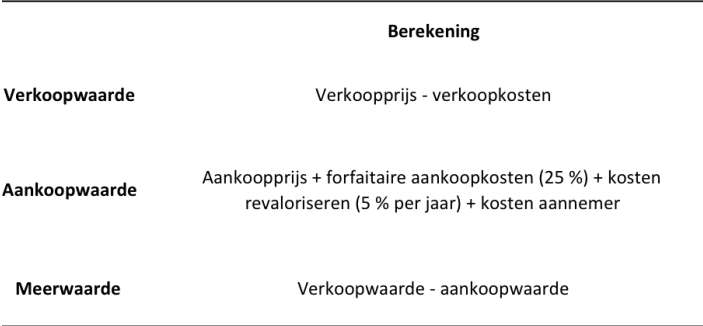

Berekening

Stel dat Jan en Els hun woning minder dan vijf jaar geleden aankochten, er de afgelopen 12 maanden zelf niet woonden en de woning nu willen verkopen. Dan moeten ze belasting betalen op de meerwaarde. Die meerwaarde, zo berekent de fiscus, is het verschil tussen de netto verkoopwaarde en de forfaitair verhoogde aankoopwaarde. Kunnen jullie nog volgen? Even terug naar onze case:

Jan en Els verkopen hun woning voor 300.000 euro, maar ze doen dat met de hulp van een immobiliënkantoor. Dat kost hen 6.400 euro. De netto verkoopwaarde is dus 293.600 euro.

De aankoopwaarde? Die bestaat uit de aankoopprijs vermeerderd met 25 procent forfaitaire aankoopkosten. Daarboven komen nog eens 5 procent per jaar aan forfaitaire kosten voor het ‘revaloriseren’ (lees: opwaarderen) van de woning. Want, zo redeneert de fiscus, een huis aankopen en onderhouden kost geld. In het geval van Jan en Els brengt dat de aankoopwaarde op 215.625 euro.

Wat met renovaties?

Veel mensen renoveren hun woning na de aankoop. Doe je een beroep op een geregistreerde aannemer, dan mag je deze kosten bovenop de aankoopwaarde rekenen. Stel dat Jan en Els de eerder genoemde bouwwerken in hun huis lieten uitvoeren door vakmannen, dan mogen ze de kosten van 50.000 euro bij hun aankoopwaarde rekenen. Dat brengt de totale aankoopwaarde dus op 265.625 euro.

De meerwaarde bij de verkoop van het huis van Jan en Els bedraagt met andere woorden 293.600 – 265.625 of 27.975 euro. We vatten de berekeningswijze nog even samen in onderstaande tabel:

Op deze meerwaarde zijn Jan en Els een meerwaardebelasting van 16,5 procent en een gemeentebelasting verschuldigd. Bedraagt de gemeentebelasting 8 procent, dan moeten ze dus in totaal 27.975 x 0,165 x 1,08 of 4.985 euro aan taksen betalen.

Wie zijn woning verkoopt met winst, moet op die winst een meerwaarde- en gemeentebelasting betalen. Maar door de vrijstelling van de gezinswoning en forfaitaire verhogingen van de aankoopwaarde, kunnen de meeste particulieren deze belasting eenvoudig vermijden.

Bron: Zimmo.be

Foto: Pixabay